2022年夏休み(7月15日~8月31日)の旅行動向

・国内旅行者数は7,000万人、 対前年175%(対2019年96.7%)

・近場旅行が減少、 日数を増やし遠方への旅行が増加

・大都市圏への旅行が回復傾向

・同行者が近しい家族中心から友人・知人などに拡大傾向に JTBは、 「夏休み(7月15日~8月31日)に、

1泊以上の旅行に出かける人」の旅行動向見通しをまとめました。 本レポートは、 旅行動向アンケート、 経済指標、 業界動向や航空会社の予約状況、

JTBグループの予約状況などから推計したもので、 1969年から発表し、 今年で53回目となります。 調査結果は以下のとおりです。

【旅行動向アンケート 調査方法】

調査実施期間: 2022年6月22日~24日

調査対象: 全国15歳以上79歳までの男女個人

サンプル数: 事前調査10,000名 本調査1,030名

(本調査対象者は、 事前調査で「夏休みに旅行に行く/たぶん行く」と回答した人から抽出)

調査内容: 2022年7月15日~8月31日に実施する1泊以上の旅行(商用、 業務等の出張旅行は除く)

調査方法: インターネットアンケート調査

<社会経済環境と生活者の動き>

1.新型コロナウイルス感染症と旅行・観光の動き

新型コロナの世界的流行が3年目に入り、 世界の国と地域では正常化に向けた動きが活発化し、 国際旅客の受け入れを再開する動きが顕著です。

コロナ禍前と同じ条件で出入国できる国も増え、 特に欧米を中心に入国制限の緩和が進み、 航空需要の回復が想定より早く進んでいます。

日本国内の新型コロナに伴う移動制限は、 今年3月21日に「まん延防止等重点措置」が全面解除され現在に至ります。

春の大型連休は3年ぶりに国内の移動自粛の要請がなく、 水際対策の緩和により日本人の海外パッケージツアーが一部再開されました。

6月1日から入国者数の上限が2万人に引き上げられ、 一部の国や地域からの入国者には入国時の検査などが免除となりました。

同月10日から外国人観光客の受け入れが添乗員付きパッケージツアーに限り開始されました。 国内旅行については、 県民割(一部は県単位からブロック単位に拡大)、

そして今後全国を対象とした観光需要喚起策(全国旅行支援)の実施が予定されています。

2.旅行やレジャー消費をとりまく経済環境と生活者意識

世界経済については、 国際通貨基金(IMF)は世界経済見通し(2022年4月発表)で、 2022年の世界成長率(予測値)を3.6%と発表しました。

これは1月発表の4.4%から0.8ポイントの減少で、 日本も0.9ポイント減少の2.4%と下方修正され、 不安定な国際情勢な中、

先行きは厳しい状況であることが予想されます。

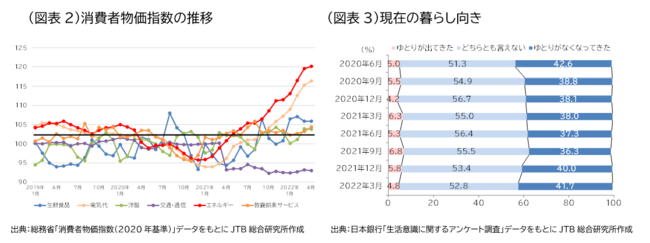

日本国内では、 2021年以降円安ドル高が進み、 輸入原価が上昇し、 物価上昇が家計に影響を与え始めています。 6月29日の外国為替市場では、

24年ぶりに一時1ドル137円台をつけました。 内閣府の2022年6月の月例経済報告では、 個人消費は「持ち直しの動きがみられる」となっている一方で、

消費者物価は「このところ上昇」と指摘しており、 先行きについても「当面上昇することが見込まれる」としています。 消費者物価指数を見ると、

2008年8月以来の高値になっているガソリン価格や電気代をはじめとするエネルギー関連価格の上昇が著しく、

今後の旅行やレジャーへの支出に影響を及ぼすことが懸念されます(図表2)。

生活意識に関しては、 日本銀行が定点で調査している「生活意識に関するアンケート調査」の暮らし向きの実感の推移をみると、

2021年9月まで「ゆとりがなくなってきた」の割合は減少傾向を示していたものの、 2021年12月以降は増加に転じ、

2022年3月は41.7%と2020年9月以降で最も高くなりました(図表3)。 一方で、 経団連は大手企業の2022年夏季賞与について、

前年より13.8%増加したと発表しました。

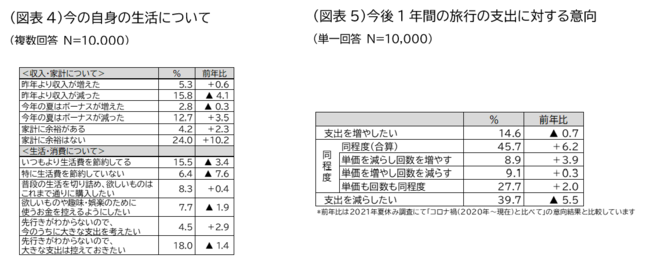

当社が実施したアンケート調査で、 生活について当てはまる状況を聞いたところ、 「昨年より収入が減った(15.8%)」は前年調査より4.1ポイント減少した一方で、

「家計に余裕はない(24.0%)」は前年調査から10.2ポイント増加しました。 消費については、

「特に生活費を節約していない(6.4%)」が前年から7.6ポイントと大きく減少しましたが、 「普段の生活を切り詰め、

欲しいものはこれまで通りに購入したい(8.3%)」が0.4ポイント増加、 「先行きがわからないので、

今のうちに大きな支出を考えたい(4.5%)」が2.9ポイント増加と、 前年より消費に積極的な人の割合も増える結果となりました(図表4)。

「今後1年間の旅行支出に対する意向」については、 「旅行支出を増やしたい(14.6%)」は0.7ポイント減少となっているものの、

「旅行支出を減らしたい(39.7%)」は5.5ポイントの減少となり、 旅行支出についての意向が前年より高い結果となりました(図表5)。

今後の生活への不安が大きい一方で、 足元の消費は、 長引くコロナ禍による我慢もあり、 先行きが見通せないからこそ今のうちに消費したい気持ちや、

節約しながらもメリハリのきいた消費で生活を充実させたい気持ちが調査からうかがえます。

<夏休みの旅行動向予測>

3.夏休みの旅行を取り巻く環境とアンケートから見える旅行意向

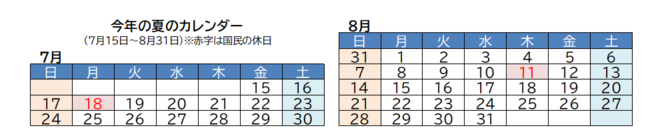

今年の夏のカレンダーは、 7月16日(土)~7月18日(月)が3連休で、 また8月12日(金)を休みにすると、

8月11日(木)~8月14日(日)が4連休となります。

今年の夏休みに旅行に行くかどうかについては、 前述のアンケートによると、

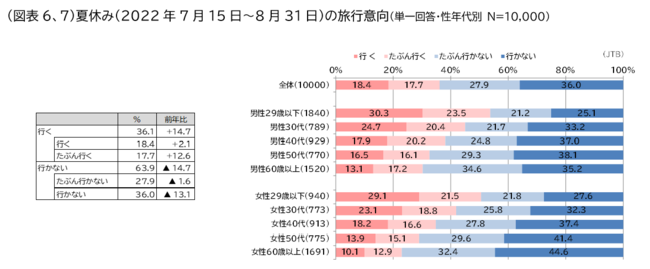

「行く(“行く”と“たぶん行く”の合計)」と回答した人は調査時点で36.1%と前年から14.7ポイント増加しました(図表6)。

2019年に実施した同調査では38.0%でしたので、 意向はコロナ禍前に近づいているといえます。 性年代別でみると、

男女とも若い年代ほど旅行意向が高くなる傾向がみられます。 「行く(“行く”と“たぶん行く”の合計)」が男性29歳以下は53.8%、

女性29歳以下は50.6%と過半数を超えています。 男性60歳以上は30.3%(前年14.2%)、 女性60歳以上は23.0%(同 10.8%)でしたが、

コロナ禍では旅行に慎重な姿勢を見せていたシニア層の意向も昨年に比べて高くなっていることが分かります(図表7)。

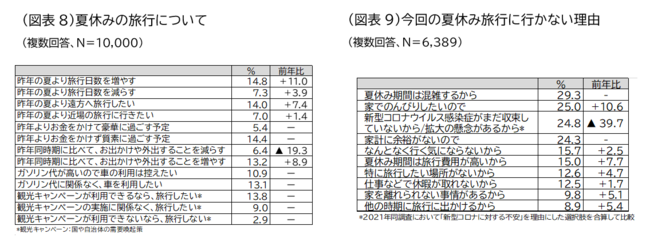

この夏の旅行は、 一言でいうと、 日数を増やし、 遠方に旅行する傾向が昨年より強まるといえます。

「旅行日数を増やす(14.8%)」は対前年11.0ポイント増加、 「昨年の夏より遠方に旅行したい(14.0%)」が7.4ポイント増加しました。

観光キャンペーンについては、 「観光キャンペーンが利用できるなら、 旅行したい」が13.8%、 「観光キャンペーンの実施に関係なく、

旅行したい」は9.0%となりました(図表8)。

旅行に行かない人に理由を聞いたところ、 最も多かったのが「夏休み期間は混雑するから(29.3%)」、 次が「家でのんびりしたいので(25.0%)」となりました。

また「新型コロナウイルス感染症がまだ収束していないから/拡大の懸念があるから(24.8%)」は、 前年から39.7ポイント減と大きく減少しました(図表9)。

4.今年の夏休みの国内旅行者の予測

国内旅行人数は 7,000万人(対前年175%、 対2019年96.7%)

国内旅行平均費用は 35,500円(対前年107.6%、 対2019年97.3%)

夏休み期間(2022年7月15日~8月31日)の国内の旅行動向については、 各種経済指標、 交通機関各社の動き、 宿泊施設の予約状況、

各種定点意識調査などをもとに算出し、 国内旅行人数は7,000万人(対前年175%、 対2019年96.7%)と推計します。 また、

国内旅行平均費用は35,500円(対前年107.6%、 対2019年97.3%)、 総額2兆4,850億円と推計します。

具体的な傾向については、 次章以降で述べる通りです。

5.今年の夏の旅は、 旅先の拡大、 都市部の復活、 公共交通の利用、 同行者も拡大の傾向に

アンケート調査から今年の旅行の傾向は、 緊急事態宣言などが発出されていた昨年の夏休みと比べ、 遠方へ長期間、 同行者は近しい家族から友人・知人に拡大、

行先はテーマパークやレジャー施設などが増加する傾向がみられます。 また鉄道・航空機・バスなどの他人と同乗する公共交通機関の利用も増加しています。

以上の流れを受け、 費用も増加しています。 具体的な調査結果は以下のとおりです。

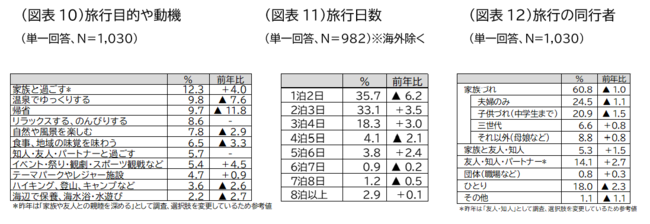

旅行に行く目的や動機:「家族と過ごす(12.3%)」が最も多くなりました。 次いで「温泉でゆっくりする(9.8%)」「帰省(9.7%)」となりましたが、

いずれも昨年より減少しています。 またコロナ禍で需要が増えていた「自然や風景を楽しむ(7.8%)」「ハイキング、 登山、

キャンプなど(3.6%)」「海辺で保養、 海水浴、 水遊び(2.2%)」も昨年より減少しました。

一方で「イベント・祭り・観劇・スポーツ観戦など(5.4%)」「テーマパークやレジャー施設(4.7%)」は増加しており、

昨年中止や入場規制を行っていたイベントや施設への訪問意向が見られます(図表10)。

旅行日数:「1泊(35.7%)」が最も多くなりましたが、 前年から6.2ポイント減少しています。

一方で「2泊(33.1%)」「3泊(18.3%)」はそれぞれ増加し、 旅行日数は長くなる結果となりました(図表11)。

同行者:「夫婦のみ(24.5%)」が最も多く、 次いで「子供づれ(中学生までの子供がいる)の家族旅行(20.9%)」となりましたが、

いずれも前年に比べ減少しました。 コロナ禍では増加傾向にあった「ひとり(18.0%)」も減少しました。 一方、

「三世代の家族旅行(6.6%)」「(母娘など)それ以外の家族旅行(8.8%)」、

「家族と友人・知人(5.3%)」「友人・知人・パートナー(14.1%)」はいずれも増加しました。 これまでの少人数の家族やひとりが中心だった旅行から、

同行者の対象が拡大する傾向がみられます(図表12)。

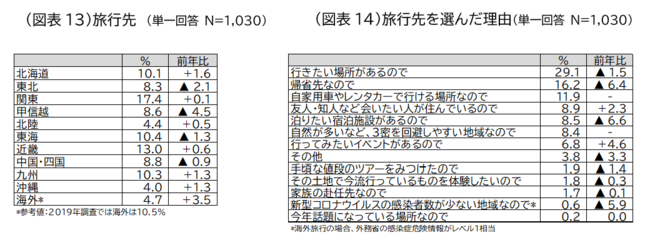

旅行先:「関東(17.4%)」が最も多く、

次いで「近畿(13.0%)」「東海(10.4%)」「九州(10.3%)」「北海道(10.1%)」となりました(図表13)。 その旅先を選んだ理由として、

「行きたい場所があるので(29.1%)」が最も多く、

次いで「帰省先なので(16.2%)」「自家用車やレンタカーで行ける場所なので(11.9%)」「友人・知人など会いたい人が住んでいるので(8.9%)」となりました(図表14)。

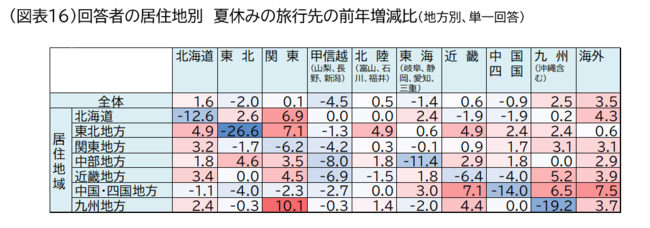

居住地別に旅行先を見ると、 旅行先と居住地が同じ地方である域内旅行の割合は、 すべての地域で前年より減少となりました。

首都圏を含む関東居住者は域内の旅行が前年より6.2ポイント減少した一方で、 特に北海道、 九州・沖縄への旅行が増加しました。

近畿居住者も域内の旅行が6.4ポイント減少し、 北海道、 関東、 九州・沖縄が増加しました。 地方部から関東、

近畿のような大都市を含む地域への旅行も増加しました(図表15、 16)。

一人当たりの旅行費用:「1万円~2万円未満(20.6%)」が最も多く、 次いで「2万円~3万円未満(18.3%)」となったものの、

いずれも前年より減少しました。 一方、 「3万円~4万円(9.2%)」「4万円~5万円未満(17.4%)」はそれぞれ増加し、

3万円以上はすべての項目で前年より増加しました(図表17)。

利用交通機関:「自家用車・レンタカー(61.9%)」が最も多かったものの、 前年より8.1ポイント減少しました。

一方「鉄道全体(43.5%)」「航空機全体(23.3%)」は増加しました。 昨年は感染対策として他人との接触を避けるため、

自家用車の利用による近距離旅行の傾向が顕著でしたが、 「鉄道」や「航空機」など公共交通機関を利用し、 遠方へ、 日数をかけて行く意向がみられます(図表18)。

利用宿泊施設:「ホテル(63.2%)」が最も多く、 前年より20.1ポイント増加しました。 都市部への旅行の回復がうかがえます。 次に「旅館(24.3%)」、

「実家や親族の家(18.9%)」となったものの、 いずれも減少しました。 これまでは、 感染対策を兼ね、

「キャンプ場・グランピング・キャンピングカー・車中泊など、 アウトドアに関する宿泊(5.1%)」や「民泊・貸別荘(2.2%)」が増加しましたが、

今夏はいずれも減少しました(図表19)。

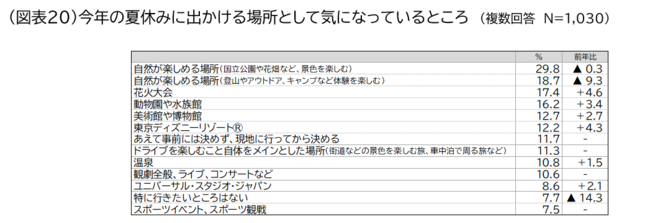

6.今年の夏休みで最も気になるところは「自然が楽しめる場所」だが、 前年より減少

花火大会、 テーマパーク、 文化施設など、 コロナ禍で行きづらかった場所の人気が回復

今年の夏休みに出かける場所として、 気になっている場所は「自然の景色が楽しめる場所(国立公園や花畑など)(29.8%)」、

次いで「自然の体験が楽しめる場所(登山やアウトドア、 キャンプなど)(18.7%)」となりました。 しかし、 いずれも前年より減少しています。 今年は、

昨年まで感染症対策のため中止が続いていた「花火大会(17.4% 前年+4.6ポイント)」、

入場制限等が行われていた「動物園や水族館(16.2%)」や「美術館や博物館(12.7%)」、 「東京ディズニーリゾート(R)(12.2%)」、

「ユニバーサル・スタジオ・ジャパン(8.6%)」などの施設やテーマパークが増加しました。

また「特に行きたいところはない(7.7%)」は前年の22.0%から14.3ポイント減少し、 ここからも旅行意欲の高まりがうかがえます(図表20)。

JTBの宿泊・国内企画商品の予約状況をみると、 感染状況が落ち着き旅行への期待感が高まり、 前年比は225%(7月5日付)となりました。 また、

すべての地域で前年を超える伸びとなりました。 特に北海道(前年比315%)と沖縄(前年比310%)は他の地域より高い伸びが見られます。

またユニバーサル・スタジオ・ジャパンは2021年3月に新エリアがオープンし、 この夏は全国から高い人気となっています。

JTBでもエリア入場確約券付商品を販売していますが申し込みは好調です。

7.期間中の海外旅行人数は50万人(対前年555.6%、 対2019年比17.0%)を予測

再開に伴い関心は高いものの、 水際対策や入国者数制限に伴う出入国手続き、 入国規制が現在の大きな壁に

2020年3月以降、 ビジネスなど一部を除き、 海外との往来が制限された期間が2年以上続いています。 しかしながら、 世界ではワクチン接種率が進み、

経済の正常化に向けた動きに合わせて水際対策を緩和する動きが広がっています。 日本では、

今年の春の大型連休に日本人のハワイなどの海外パッケージツアーが一部再開し、 販売されました。 現在は、 緩和されたとはいえ水際対策は続き、 特に日本周辺の中国、

台湾、 香港への入国は依然厳しい制限がとられています。 また、 日本に帰国する時に、 すべての旅行者は出国72時間前に新型コロナの検査を受け、

医療機関等により発行された陰性の検査証明書を入国時に検疫所へ提示しなければならず、 滞在先での手続きが必要です。 一方、

新型コロナ以外の海外旅行の環境も厳しく、 為替相場は円安が進み対米ドルでは大幅な下落となり、 滞在費に大きな影響が出ています(図表21)。

またウクライナ情勢による原油高で燃油サーチャージが高騰し、 航空券代金にも影響が出ています(図表22)。 このほか、 航空路線の回復もアジアを中心に遅れており、

座席数が限られています。 現地の資源価格の高騰と人出不足、 物流の停滞等による物価上昇も影響を及ぼしています。

以上の理由から、 夏休み期間の海外旅行人数は、 50万人程度と推計します。 対前年が555.6%、 対2019年では17.0%になります。

前述のアンケート(図表13)では、 この夏の旅行先のうち海外を考えている人は4.7%、 前年より3.5ポイント上昇しています。 参考値になりますが、

2019年は10.5%でした。

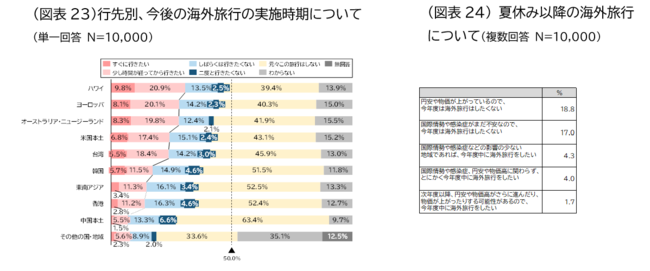

今後の海外旅行の実施時期について、 事前調査で意向を聞いたところ、 行先別の実施時期については、

「すぐに行きたい」という回答は「ハワイ(9.8%)」が最も多く、 次いで「オーストラリア・ニュージーランド(8.3%)」「ヨーロッパ(8.1%)」で、

新型コロナ関連の規制緩和が先行している欧米豪諸国が上位となりました。 東アジアについては、 上から「韓国(5.7%)」、

「台湾(5.5%)」となりました(図表23)。

海外旅行の実施時期についての考え方については、 最も高かったのが、 「円安や物価が上がっているので、 今年度は旅行したくない(18.8%)」、

続いて「国際情勢や感染症がまだ不安なので、 今年度は旅行したくない(17.0%)」となり、 消極的な意見が上位となりました(図表24)。

JTBの海外企画商品の人気方面は、 1位ハワイ、 2位シンガポール、 3位グアムとなっています。